Sono necessarie misure straordinarie per fermare gli effetti sanitari del coronavirus, che stanno innescando una crisi finanziaria che potrebbe a sua volta rendere peggiore il coronavirus stesso. Tutte queste azioni possono essere intraprese dalle banche centrali e dai regolatori finanziari, una volta che sono state autorizzate dai governi. Alcune di queste misure sono già state intraprese da alcune banche centrali:

- Un pagamento pro capite a tutti i cittadini in modo che gli affittuari possano pagare l'affitto, i mutuatari possano provvedere ai loro mutui e i lavoratori, che siano disoccupati o meno, possano acquistare cibo e altri beni critici. Ciò può essere finanziato come è stato finanziato il Quantitative Easing, senza ricorrere al Ministero del Tesoro o alla tassazione (Hong Kong lo ha già fatto);

- Le normali regole di fallimento per le società e in particolare le banche dovrebbero essere sospese, per consentire loro di continuare a operare nonostante il calo del patrimonio netto se i ricavi diminuiscono drasticamente e i prezzi delle azioni scendono;

- Le banche centrali dovrebbero acquistare direttamente le azioni per sostenerne i prezzi, piuttosto che semplicemente acquistare obbligazioni nell'ambito del Quantitative Easing, per evitare che un crollo del mercato azionario mini sia le imprese sia le banche (la Banca centrale giapponese lo sta già facendo, anche se per altri motivi).

Discussione

Non c'è dubbio che il coronavirus sia una pandemia. È la prima che abbiamo sperimentato dall'influenza spagnola, che è durata da gennaio 1918 a dicembre 1920. Altre recenti gravi malattie hanno avuto livelli di trasmissibilità molto più bassi. Questa è la prima malattia confrontabile con l'influenza spagnola in termini di trasmissibilità e virulenza.

L'Europa era coinvolta nella prima guerra mondiale allo scoppio dell'influenza spagnola. Il suo impatto sulla salute e sulla popolazione è stato enorme: le stime del bilancio delle vittime variano tra 40 e 100 milioni in una popolazione globale compresa tra 1,8 e 1,9 miliardi.

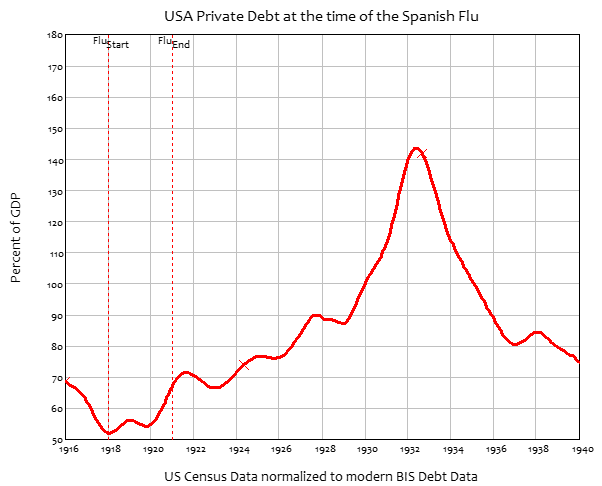

Qui voglio concentrarmi sui suoi effetti finanziari. Furono lievi, perché la grande crisi finanziaria del XX secolo, la Grande Depressione, sarebbe avvenuta di lì a dieci anni. I danni alla vita furono estremi, ma quelli all'economia furono relativamente piccoli ed era comunque un'economia di guerra per gran parte del mondo. Ciò significava che c'erano posti di lavoro e stipendi garantiti per il personale militare, razionamento per il grande pubblico e altre misure da tempo di guerra. Tutte queste cose impedivano la trasmissione alla finanza del contagio. Il debito privato era solo il 55% del PIL degli Stati Uniti all'inizio dell'epidemia. Il settore privato era relativamente robusto.

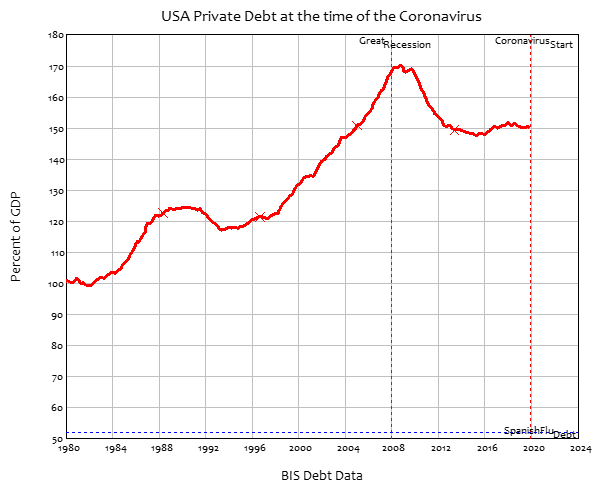

Oggi la situazione è molto diversa. In particolare, la nostra grande crisi finanziaria, la "Grande Recessione" o "crisi finanziaria globale", è avvenuta nel recente passato e la sua causa principale è ancora con noi: il debito del settore privato degli Stati Uniti è solo del 20% del PIL inferiore al suo picco durante la crisi. Cioè è tre volte superiore rispetto ai tempi dell'influenza spagnola.

Inoltre, siamo in un'economia in tempo di pace e molto diversa da quella dell'influenza spagnola. Al posto di impieghi lavorativi di tipo militare, abbiamo la gig economy. Molte persone hanno lavori precari, specialmente in settori che probabilmente sono colpiti duramente dal coronavirus: sanità, intrattenimento, ristoranti, turismo, istruzione. Potrebbero perdere il lavoro e non essere in grado di pagare i propri debiti, pagare gli affitti o persino acquistare cibo.

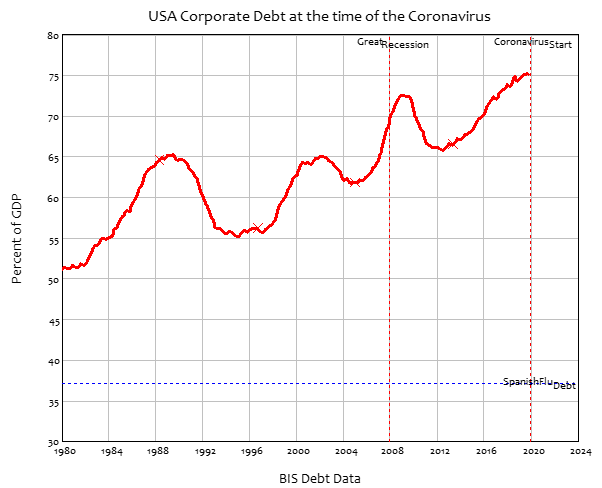

Molti dei loro datori di lavoro potrebbero anche non essere in grado di ripagare i propri debiti. Le società sono ora più indebitate di quanto non siano mai state, anche durante la Grande Recessione: la caduta del debito privato si è verificata nel settore delle famiglie, piuttosto che nel settore delle imprese. Le società negli Stati Uniti hanno usato la leva finanziaria durante il periodo di Quantitative Easing, spingendo il rapporto debito/PIL delle società statunitensi a un livello storico. È anche il doppio del livello che c'era durante l'influenza spagnola.

Man mano che il Coronavirus raggiunge il suo picco, molte aziende scopriranno che i loro flussi di cassa si prosciugano. Stando alle regole finanziarie dei tempi normali, molti troveranno questi livelli di debito insostenibili. Potrebbero essere costretti al fallimento e licenzieranno sicuramente il personale.

Il sistema di produzione è anche più vulnerabile rispetto ai tempi dell'influenza spagnola. L'economia globale oggi fa affidamento su catene di approvvigionamento estremamente lunghe e complicate, con molte merci fatte da componenti fabbricati in decine di paesi e spediti tra loro su navi cargo. Se la produzione si ferma quasi del tutto anche in un solo posto (come la Cina), la produzione altrove farà lo stesso. I metodi di produzione just in time esauriranno gli input, anche se le loro fabbriche sono ancora in grado di funzionare. Il trasporto marittimo potrebbe essere compromesso se gli equipaggi si rifiutassero di intraprendere viaggi che possono richiedere settimane a bordo con portatori del virus potenzialmente asintomatici o se gli equipaggi venissero messi in quarantena per due settimane prima della partenza.

Anche le banche soffriranno molto. Le loro attività comprendono le azioni societarie: se queste diminuiscono di valore, le banche vedranno precipitare il loro patrimonio, mentre le loro passività rimarranno costanti. Una società privata non finanziaria può continuare a operare fintantoché è in grado pagare i suoi debiti alla scadenza, perciò può operare per un periodo con un patrimonio netto negativo: le sue passività possono essere maggiori delle sue attività. Ma una banca non può: deve avere attività che eccedono le sue passività o è in bancarotta.

Un sistema monetario basato sul settore privato e guidato dal credito non è in grado di gestire una crisi sistemica come questa.

Infatti, se le regole di questo sistema vengono applicate, ciò peggiorerà la crisi. Affittuari e ipotecari saranno sfrattati, mettendoli nelle strade, dove è più probabile che prendano e trasmettano il virus. L'igiene personale e la salute pubblica ne soffriranno, quando una è necessaria per rallentare la pandemia, e l'altra deve essere funzionale a supportare le sue vittime. I mercati azionari andranno in crash. Le banche stesse falliranno man mano che le loro partecipazioni diminuiranno di valore, mettendo fine al sistema di pagamenti. Anche coloro che non sono interessati dalla crisi non potranno fare acquisti.

D'altra parte, è possibile per le banche centrali e le autorità di regolamentazione finanziaria, una volta autorizzate dai rispettivi governi, intraprendere azioni che impediscono alla crisi medica di diventare finanziaria.

Possono esistere altri meccanismi, ma i seguenti sono quelli ovvi per prevenire una pandemia finanziaria oltre a quella medica:

1. Fare subito un pagamento diretto, pro capite, a tutti i residenti tramite i loro conti bancari primari (per essere più efficaci, i conti attraverso i quali pagano le tasse).

Come ha dimostrato il Quantitative Easing, le banche centrali hanno una capacità illimitata di acquistare attività dal settore privato o di fornire al settore privato denaro creato dalla banca centrale. Con il Quantitative Easing, la Federal Reserve americana ha acquistato obbligazioni del settore finanziario privato per 80 miliardi di dollari ogni mese per quasi un decennio. Tecnicamente, questo è stato uno scambio di attività: la Federal Reserve ha accreditato al settore finanziario 80 miliardi di dollari di liquidità al mese, in cambio di obbligazioni con un valore nominale di 80 miliardi di dollari al mese accreditate sulle attività della Federal Reserve.

I pagamenti diretti non devono essere finanziati dagli acquisti di attività: è del tutto possibile per le banche centrali mettere in bilancio un'attività nozionale. Ciò viene già fatto dalla Banca d'Inghilterra per sostenere il valore delle banconote emesse dalle banche scozzesi: una banconota chiamata Titan con un valore nominale di 100 milioni di sterline equilibra il valore delle banconote emesse dalle banche scozzesi.

Lo stesso potrebbe essere fatto da qualsiasi banca centrale per bilanciare un trasferimento diretto di contante ai conti bancari di tutti i residenti nel suo paese. Frances Coppola sostiene questa strategia nel caso generale di una crisi finanziaria nel suo libro "People’s Quantitative Easing" (Coppola 2019). Questo potere potrebbe essere usato ora in primo luogo per fermare una crisi finanziaria.

Il pagamento dovrebbe essere pro capite, come è stato nel paese che lo ha già fatto a causa della crisi, Hong Kong. Il pagamento è di 10mila dollari di Hong Kong o circa 2mila dollari americani. Non ha bisogno di essere finanziato dal Tesoro o dalla tassazione, che non sono neanche stati usati dagli Stati Uniti per sostenere il suo programma di Quantitative Easing da 1 trilione di dollari all'anno. Non ci sarà un'"onere del debito per le generazioni future".

2. Aumentare i prezzi delle azioni acquistandole direttamente

Il QE aveva lo scopo di aumentare i prezzi delle azioni. Il concetto era che le società finanziarie, che vendevano 80 miliardi di dollari di obbligazioni ogni mese alla Federal Reserve, avrebbero usato quegli 80 miliardi per acquistare "attività rischiose" - fondamentalmente, azioni. Chiaramente ha funzionato, ma non vi è alcuna garanzia che funzionerebbe in questa situazione. Le società finanziarie potrebbero astenersi dall'acquistare le quote di società non finanziarie, soprattutto se i ricavi di tali società stessero collassando a causa del virus.

Invece, le banche centrali dovrebbero acquistare direttamente le azioni, e sono anche abbastanza capaci di farlo: la Banca centrale giapponese lo fa già da diversi anni. Ciò inserisce denaro nei conti bancari degli azionisti, mentre le azioni sono quindi di proprietà della Banca centrale. In termini di bilancio della banca centrale, questo sarebbe identico al Quantitative Easing: l'unica differenza sarebbe che le attività sarebbero azioni, piuttosto che obbligazioni.

Ciò potrebbe impedire un crollo dei prezzi delle azioni, che a sua volta potrebbe impedire un crollo nel settore bancario - poiché se le azioni calassero sostanzialmente, molte banche scoprirebbero che le loro attività valgono meno delle loro passività e sarebbero costrette a dichiarare fallimento.

Le banche centrali possono anche far fronte a un crollo del mercato azionario in un modo che le banche private e le istituzioni finanziarie non possono fare. A differenza di una banca privata, una banca centrale può operare con un patrimonio netto negativo. Se ci fosse comunque un crollo del mercato azionario, una banca centrale in possesso di azioni sarebbe ancora in grado di operare.

3. Sospendere le norme standard sui fallimenti mentre esiste la crisi

Le banche e gli istituti finanziari in particolare sono vulnerabili al fallimento in questa crisi. Un crollo del valore delle azioni potrebbe rapidamente portarle ad avere un patrimonio netto negativo. Le società non finanziarie che sono fortemente esposte alla pandemia - aziende sanitarie, compagnie aeree e altre aziende di trasporto, istituti di istruzione (incluse molte università pubbliche che dipendono dalle tasse degli studenti), ristoranti, campi sportivi - potrebbero vedere precipitare i loro ricavi, rendendole incapaci di pagare i loro debiti, e quindi soggette al fallimento.

Fino al superamento della crisi, le normali regole di fallimento dovrebbero essere sospese.

Anche le società esposte a perdite di entrate dovute al coronavirus dovrebbero essere in grado di ricevere aiuti diretti dalle banche centrali. Ciò potrebbe assumere la forma della vendita di azioni di nuova emissione in cambio di contanti - non dovrebbe essere sotto forma di debito, che sostituirebbe semplicemente un problema con un altro.

Riferimenti:

Coppola, Frances (2019). People’s Quantitative Easing. Cambridge, Polity Press.

Traduzione di Alessandro Bonetti di un articolo originariamente apparso su Brave New Europe