Nel dibattito corrente siamo ormai assuefatti all’idea che il debito pubblico sia la causa principale dei problemi del nostro Paese.

Tale affermazione, che ormai si sente ripetere come un dogma in ogni talk show, è manifestamente semplicistica e ignora che l’elevato debito pubblico è solo un sintomo della situazione economica negativa in cui versa l’Italia. Ricordiamo a beneficio dei lettori che storicamente la crisi che abbiamo attraversato è stata originata dal debito privato: solo successivamente si è trasformata in una crisi di debito pubblico.

Un’altra affermazione erronea ma ricorrente è che per ridurre il rapporto debito/Pil è necessaria l’austerità. Certi commentatori ed economisti presentano questa soluzione come l’unica via percorribile e alcuni addirittura si spingono ad affermare che l’austerità, oltre a ridurre il peso del debito, stimolerebbe la crescita: altra ipotesi smentita dai dati.

Ma davvero l’austerità è l’unico modo per diminuire il rapporto fra debito pubblico e prodotto interno lordo?

Basta qualche nozione di politica economica per sapere che non è così.

Il nostro intento non è quello di discutere se l’austerità sia il modo corretto di intraprendere un percorso di riduzione del debito pubblico (o meglio, del debito/Pil), bensì quello di dimostrare che essa non è l’unico strumento disponibile ai governi.

Va fatta innanzitutto una premessa. Il rapporto debito/Pil è appunto un rapporto: vi è un numeratore (il debito del Paese) e un denominatore (il prodotto interno lordo). Per ridurre questo rapporto, e quindi facilitare la sostenibilità del debito, si può agire sul numeratore, riducendolo, o sul denominatore, aumentandolo.

Nel corso della storia sono stati usati vari mezzi per ridurre il rapporto debito/Pil, raggruppabili in 5 classi:

- Consolidamento fiscale(o austerità). Si agisce sul numeratore, tentando di ridurre il valore nominale del debito attraverso maggiori avanzi di bilancio. Tuttavia, queste misure potrebbero diminuire anche il denominatore, ossia il Pil, soprattutto in tempi di recessione.

L'economista Mariana Mazzucato, docente allo University College London, ha scritto a tal proposito:Le politiche di austerità che predominano a livello mondiale si stanno dimostrando controproducenti nel loro sforzi per ridurre il rapporto debito/Pil, perché penalizzano la domanda di consumi e al tempo stesso erodono la fiducia delle imprese, scoraggiandole dall'investire.

- Default o ristrutturazione del debito. Anche in tal caso si lavora sul numeratore. Possibili inconvenienti: in caso di default dichiarato dallo Stato, si perderebbe quasi certamente la fiducia degli investitori per un periodo più o meno prolungato, a seconda dell’efficacia della politica economica attuata nella fase post-default. Le operazioni di ristrutturazione invece sono spesso dolorose e possono comprendere dure riforme strutturali (vedasi Grecia).

- Politiche che stimolano la crescita. In questo caso si agisce sul denominatore: lo Stato interviene con iniziative di sostegno alla produzione. Un esempio è una maggiore spesa pubblica in investimenti che stimolino la crescita del Pil in misura tale da controbilanciare l’aumento del debito.

- Politica monetaria. In tal caso si agisce sia sul numeratore sia sul denominatore. In pratica si inietta una maggiore quantità di moneta nell’economia, cercando di perseguire i seguenti effetti:

- una maggiore crescita del Pil nel breve periodo (aumento del denominatore)

- inflazione a sorpresa che riduce i tassi di interesse reali sul debito

- maggiori ricavi da signoraggio (cioè si finanzia il debito non con avanzi di bilancio, ma con l’emissione di moneta, riducendone così il valore nominale)

- Repressione finanziaria. Analizziamo più a fondo questo ultimo strumento. La frase incute timore, ma il concetto non è terribile come potrebbe apparire.

In sostanza esso consiste nello spingere i tassi di interesse verso livelli artificialmente bassi, in modo da ridurre il costo di finanziamento del debito: l’obiettivo è aumentare il differenziale fra tassi di interesse e tassi di crescita e provocare così una riduzione del rapporto debito/Pil.

Questa politica coinvolge diversi strumenti. I principali sono:

- tetti espliciti o impliciti sui tassi di interesse, per esempio attraverso l’acquisto da parte della Banca Centrale di titoli di Stato (ogni riferimento al quantitative easingè puramente voluto);

- creazione di una captive audiencea livello nazionale, un “pubblico costretto” di investitori che assicura una domanda di debito pubblico stabile e costante nel tempo, facilitandone così le condizioni di finanziamento. Tale finalità può essere perseguita anche attraverso restrizioni ai movimenti di capitali e controlli sui cambi.

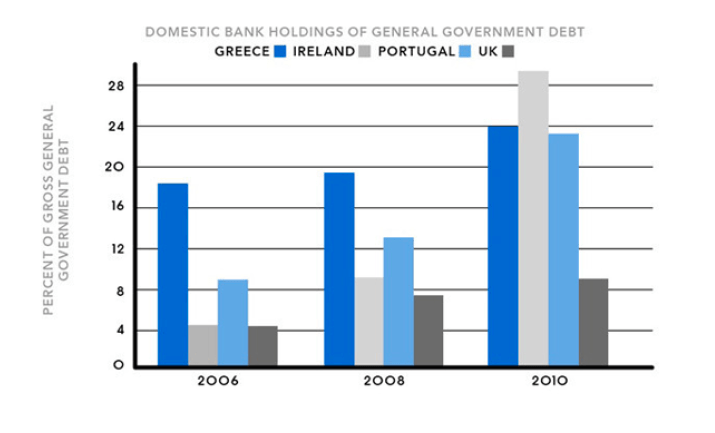

La repressione finanziaria è stata usata per ridurre il debito in molti Paesi dalla II guerra mondiale all’inizio degli anni ’80, quando furono liberalizzati i movimenti di capitali. Ma non è una semplice curiosità storica. Anche oggi qualcosa di simile sta avvenendo con il quantitative easing e con gli incentivi dati dalla BCE alle banche domestiche per detenere titoli.

E nel 2016 Blanchard, ex capo economista del FMI, ebbe ad affermare:

Restrizioni sui flussi di capitale sono stati e sono uno strumento più naturale per fare avanzare gli obiettivi della stabilità macroeconomica e finanziaria.

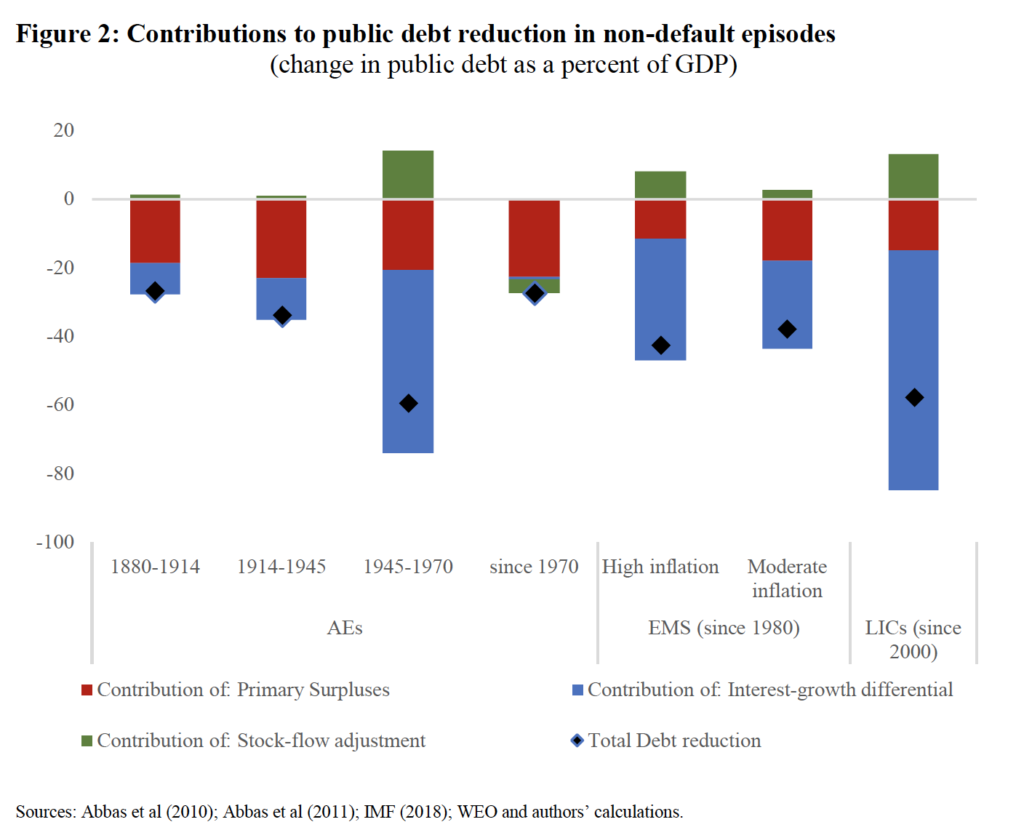

Osserviamo il seguente grafico, tratto da un paper del Fondo Monetario Internazionale intitolato “Reducing debt short of default” e pubblicato nel 2018. Il grafico mostra gli episodi di riduzione del debito non dovuti a default e i fattori che vi hanno contribuito.

Si osserva come nel corso dei decenni il differenziale fra tasso di interesse e tasso di crescita (indicato in blu) abbia contribuito alla riduzione del debito in misura ben maggiore dei surplus primari (ossia, volgarmente, dell’austerità, indicata in rosso). Fra il 1945 e il 1970 nelle economie avanzate (advanced economies oAEs)questo risultato fu ottenuto in larga parte grazie a repressione finanziaria, elevata crescita e inflazione persistente.

Dagli anni ’70, invece, nei Paesi avanzati vi sono stati pochi episodi di sostanziose riduzioni del debito. Essi si sono basati soprattutto su misure di austerità. In queste occasioni l’inflazione era bassa e il differenziale fra tassi di crescita e di interesse era vicino allo zero.

Le altre due sezioni del grafico si riferiscono a mercati emergenti (EMs) e Paesi a basso reddito (LICs). Qui non ci interessa analizzarli in dettaglio, anche se si osserva che pure in questi casi un ruolo decisivo è stato giocato dal differenziale “interessi-crescita”, più che dal consolidamento fiscale.

Non esiste solo l’austerità, dunque. La vera alternativa è ampliare e sfruttare il differenziale fra tasso di crescita e tasso di interesse (interest-growth differential) e vi sono vari modi per farlo, come abbiamo visto.

Vi è un’ampia gamma di strumenti che i decisori politici possono utilizzare per ridurre il rapporto debito/Pil. Quali vengano scelti dipende anche dai rapporti di forza e dagli obiettivi che le classi dirigenti intendono perseguire. Senz’altro l’austerità è compatibile con una riduzione dell’intervento dello Stato nell’economia. Ma oggi, forse, serve qualcosa di diverso.

Fonti:

- Best T., Bush O., Eyraud L., Sbrancia B., "Reducing debt short of defaults", paper preparato per la conferenza del Fondo monetario internazionale sul debito sovrano del 13-14 settembre 2018

- Blanchard O., "Currency wars, coordination, and capital controls", Luglio 2016, NBER Working Paper No. 22388

- Mazzucato M., Lo Stato innovatore, Bari, Laterza, 2018

- Marro E., "Debito pubblico: come, quando e perché è esploso in Italia", in Sole 24 Ore, 19 ottobre 2018

[…] crisi “è già chiaro che la risposta deve coinvolgere un significativo aumento del debito pubblico. La perdita di reddito in cui incorre il settore privato – e ogni debito assunto per rimarginarla […]

[…] che in questa crisi “è già chiaro che la risposta deve coinvolgere un significativo aumento del debito pubblico. La perdita di reddito in cui incorre il settore privato – e ogni debito assunto per rimarginarla […]